Weltmilcherzeugung. Die EU ist der Bremsklotz

Am globalen Milchmarkt bleibt der Rohstoff auch 2025 knapp. Die Ursache dafür ist nach Ansicht des US-Agrarministeriums vor allem die EU. Das für die Staatengemeinschaft vorhergesagte Minus lässt anhaltend hohe Erzeugererlöse erwarten.

Das Jahr 2024 begann in Sachen Milcherlöse erfreulich und entwickelte sich stetig positiver. Legt man die aktuelle Prognose des US-Landwirtschaftsministeriums (USDA) für die Milcherzeugung in der EU 2025 zugrunde, dann kann dieses Jahr eigentlich nur noch besser werden. Für die Auszahlungspreise dürfte das Motto »50+« gelten. Die große Frage lautet: Was macht die Milcherzeugung der anderen großen Exporteure?

Hoher wirtschaftlicher Druck

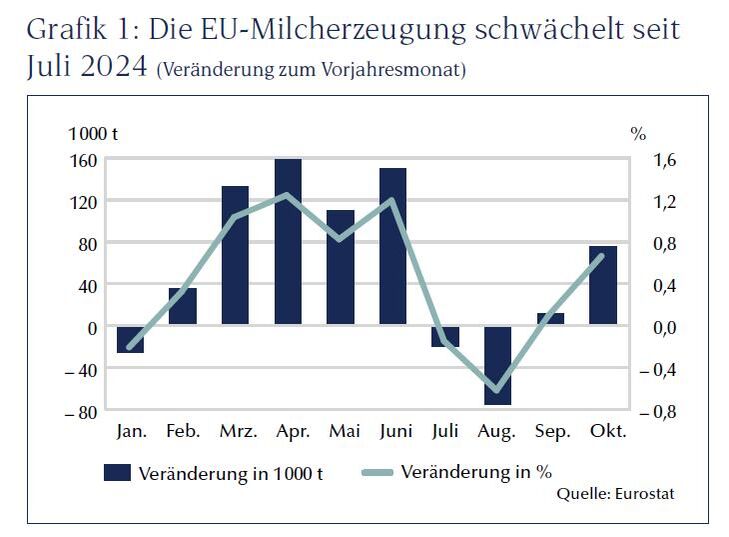

Für die Rohmilcherzeugung in der EU 2025 unterstellt das USDA einen leichten Rückgang um 0,3 auf 145,3 Mio. t (entsprechend – 0,2 %). Begründet wird das zum einen mit der Annahme einer fortgesetzt sinkenden Zahl an Milchkühen (– 275 000 auf 19,7 Mio. Tiere). Strengere Umweltvorschriften tragen zum Abbau der Tierzahlen und auch zum Ausstieg von Betrieben bei, insbesondere in den Niederlanden und Irland. Zum anderen laste wirtschaftlicher Druck auf den Betrieben, ausgelöst durch »relative hohe Energie- und

Futterkosten«. Dies dränge kleinere Betriebe aus der Produktion und treibe den Strukturwandel voran. Mit seiner Einschätzung zeigt sich das USDA pessimistischer als die EU-Kommission. Die hatte im vergangenen Oktober für 2025 ein Plus von annähernd 0,3 %

unterstellt, das sie Ende 2024 auf 0,8 % (entsprechend 1,2 Mio. t Rohmilch) erhöhte – ohne allerdings eine Begründung für die Anhebung zu liefern.

Eine große Herausforderung in der EU bleibt das Tierseuchengeschehen. In Deutschland kam nach der Blauzungenkrankheit (BT) im Januar 2025 die Maul- und Klauenseuche (MKS) hinzu. Was die für Folgen haben wird, ist noch völlig offen. Und der Nachweis der Geflügelpest in einem großen Putenmastbetrieb in Baden-Württemberg darf auch nicht vernachlässigt werden. Mitte Januar aktualisierte der US-amerikanische Tierärzteverband (AVMA) seine Einschätzung zur Verbreitung und den Folgen des H5N1-Virus in den US-Milchkuhherden. In den bislang rund 700 betroffenen Betrieben zeigten demnach weniger als 10 % der Tiere Krankheitssymptome, darunter zeitweise Appetitlosigkeit, eine verringerte Milcherzeugung sowie eine veränderte Farbe und Konsistenz der Rohmilch. Etwa 2 % der erkrankten Tiere starben an den Folgen der Infektion oder mussten vorzeitig geschlachtet werden. Mit BT wiederum mussten sich zuletzt auch die Milchviehalter in Frankreich, Belgien und den Niederlanden auseinandersetzen. Dazu kommen Fälle von Epizootischer Hämorrhagie (EHD) in Spanien und Frankreich. All das wirkt sich mehr oder weniger negativ auf die regionale Rohstofferzeugung aus.

In Sachen Milchaufkommen der großen Exporteure spielt die EU nach Einschätzung des USDA 2025 den Bremsklotz. Sowohl für das eigene Land als auch für Neuseeland und Australien unterstellen die US-Analysten eine Ausweitung des Rohstoffaufkommens im Bereich von jeweils 1 %. Für das krisengeschüttelte Argentinien stehen die Vorzeichen auf Erholung, auf den Einbruch der Erzeugung im

Vorjahr soll nun ein Plus von + 5 % folgen. Unter dem Strich läuft die USDA-Schätzung darauf hinaus, dass die den Top-5-Anbietern zur Verfügung stehende Rohstoffmenge im laufenden Jahr um 0,4 % zunimmt (ohne die EU sind es + 1 %). In Belarus, das immer größere Mengen Butter, Käse und Milchpulver ins Ausland verkauft, dürfte die Milcherzeugung ihren langsamen Aufwärtstrend fortsetzen (+1%

auf 8,1 Mio. t). Trifft das alles so zu, ist am Weltmarkt 2025 keinerlei Preisdruck auf die Erzeugerpreise für Rohmilch absehbar. Dafür ist das erwartete Produktionsplus ganz einfach zu gering.

Käse steht hoch im Kurs

Dazu kommt die Tatsache, dass Käse in der Gunst der Verbraucher in weiten Teilen der Welt immer noch hoch im Kurs steht und die Verbräuche weiter steigen. Und daher soll die weltweite Käseherstellung nach Ansicht des USDA im aktuellen Kalenderjahr um 1% wachsen. Setzt man der Einfachheit halber einen Rohmilchbedarf von 10 kg für die Produktion von 1 kg Käse an, dann steigt der Rohmilchbedarf der Käsereien in aller Welt 2025 über den groben Daumen gepeilt um 2,5 Mio. t. Ein Viertel des Mehrbedarfs entfällt der

Prognose zufolge auf die EU, wo der Rohstoff ohnehin knapp ist. Weil der zusätzlich erzeugte Käse fast vollständig dem Binnenverbrauch zufällt, steigen die für 2025 erwarteten Ausfuhren nur leicht an und verharren knapp unter dem 2020 verzeichneten

Rekordniveau von 1,4 Mio. t.

Mit Blick auf den Welthandel rechnen die US-Marktbeobachter vor allem beim Käse mit einer deutlich zunehmenden Nachfrage. Auf fast 2 % schätzen sie hier das Plus für 2025. Der Anstieg verteilt sich auf eine ganze Reihe von Ländern, unter denen sich neben der EU und Südkorea auch China, Australien, Kanada, das Vereinigte Königreich und die USA finden. Profitieren können davon vor allem Neuseeland, Australien und die USA, die im Wettbewerb mit der EU Preisvorteile aufweisen. Die EU wiederum kann auf eine verlässliche Nachfrage auf ihren bisherigen Absatzmärkten bauen. Beim Blick auf China setzt sich die Entwicklung hin zu rückläufigen Importen von Milchpulver und Trinkmilch fort. Dafür dürften die Zukäufe von Butter und Käse 2025 zunehmen. Die Milcherzeugung in China litt bis zuletzt unter niedrigen Erlösen und einer schwachen Verbrauchernachfrage. Die will Peking durch eine Reihe von Maßnahmen in den kommenden Monaten wieder in Gang bringen. Hat sie damit Erfolg, könnten sich kurzfristig neue Absatzperspektiven ins Reich der Mitte ergeben.